3月28日,中兴通讯股份有限公司(以下简称“中兴通讯(000063)”)发布2019年年报。2019年实现营业收入907.37亿元,同比增长6.11%,实现净利润51.48亿元,深圳湾土地出让贡献收益26.63亿元利润。看似盈利能力极强的中兴通讯,扣除非经常性损益后净利润仅为48,470万元,就是这不足5亿元的扣非净利润,也经不起推敲,分解之后“质量堪忧”。

和讯网分解其扣非净利润却发现,其中包含软件产品增值税退税收入、个税手续费返还及创投公司投资收益及公允价值变动收益,合计20.78亿元。中兴通讯盈利依靠的是产业退税优势及产业链投资收益,以填补其主营业务的“亏损”。

标榜2019年5G高强度投入研发的中兴通讯,核心盈利源头却是土地出售及退税收入。

针对和讯网整理的几个问题,截止发稿,中兴通讯无任何回复。

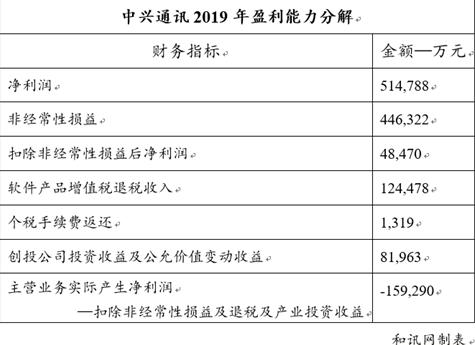

51.48亿元净利润的构成

表面上看,中兴通讯的盈利能力很强,实现51.48亿元的净利润,但仔细分析其净利润构成则会发现:

2019年中兴通讯的非经常性损益税前为550,413万元,扣除所得税影响为46.63亿元。

实际上,2019年中兴通讯软件产品增值税退税收入124,478万元,个税手续费返还1,319万元,创投公司投资收益及公允价值变动收益81,963万元,以上合计207,760万元并未计入非经常性损益。

那么,中兴通讯扣除非经常性损益后48,470万元的净利润,含以上被计入经常性损益的207,760万元,因而中兴通讯目前的实际盈利能力可分解如下:

这就意味着,中兴通讯2019年其不足5亿元的扣非净利润包含12.45亿元软件增值税退税收入及创投公司投资及因估值增加而导致公允价值变动收益8.20亿元,合计20.78亿元。

扣除以上影响后,中兴通讯2019年4.85亿元的扣非后净利润“质量堪忧”。

深圳湾土地出让金—中兴通讯净利润的半壁江山

根据中兴通讯2019年年报的财务附注,其资产处置由固定资产处置与融资租赁两部分构成,其中固定资产处置收益2,530万元,融资租赁收益高达266,274万元。

经查询,中兴通讯的融资租赁具体为—中兴通讯将其所持有的深圳湾超级总部基地编号 T208-0049 的相关地块全权委托给万科开发建设,取得部分房产以及现金作为相关地块土地使用权的对价。

作为出租方终止确认相关土地使用权资产,确认收益26.62亿元,占其合并报表利润总额的37%。

这似乎是近几年上市公司挽救净利润的主要套路之一,此前囤积的房产、土地,在业绩低迷年度可通过出售此类资产“助力净利润”,即使并不可持续,但至少免除了净利润年年下降的囧态。

只是,2020年的中兴通讯,是否还有多余土地用于融资租赁以挽救主营竞争力下降的趋势呢?

后续,和讯网将详细分析中兴通讯近10年投资收益以及收入的构成情况,希望能帮助投资者了解其核心竞争力所在。(作者:华南云)

》发布")